Зображення: KHRE INVEST

Гривня входить у 2026 рік із рекордними валютними резервами та обліковою ставкою Національного банку України на рівні 15%. Курс гривні у найближчі місяці визначатиметься балансом між трьома основними чинниками. По-перше, масштабні резерви дають НБУ значний простір для інтервенцій та підтримки курсу. По-друге, системний дефіцит зовнішньої торгівлі створює постійний тиск на валюту та вимагає від банку активного втручання у ринок. По-третє, геополітична турбулентність, зокрема нафтові шоки та непередбачуваність зовнішньої допомоги, формує асиметричний ризик-профіль. Базовий прогноз KHRE INVEST Research передбачає курс гривні у діапазоні 44.5–46.0 ₴/$ до кінця 2026 року, при цьому широка смуга невизначеності залишається критичною для оцінки потенційних ризиків.

Вихідна точка: де гривня зараз і як сюди прийшла

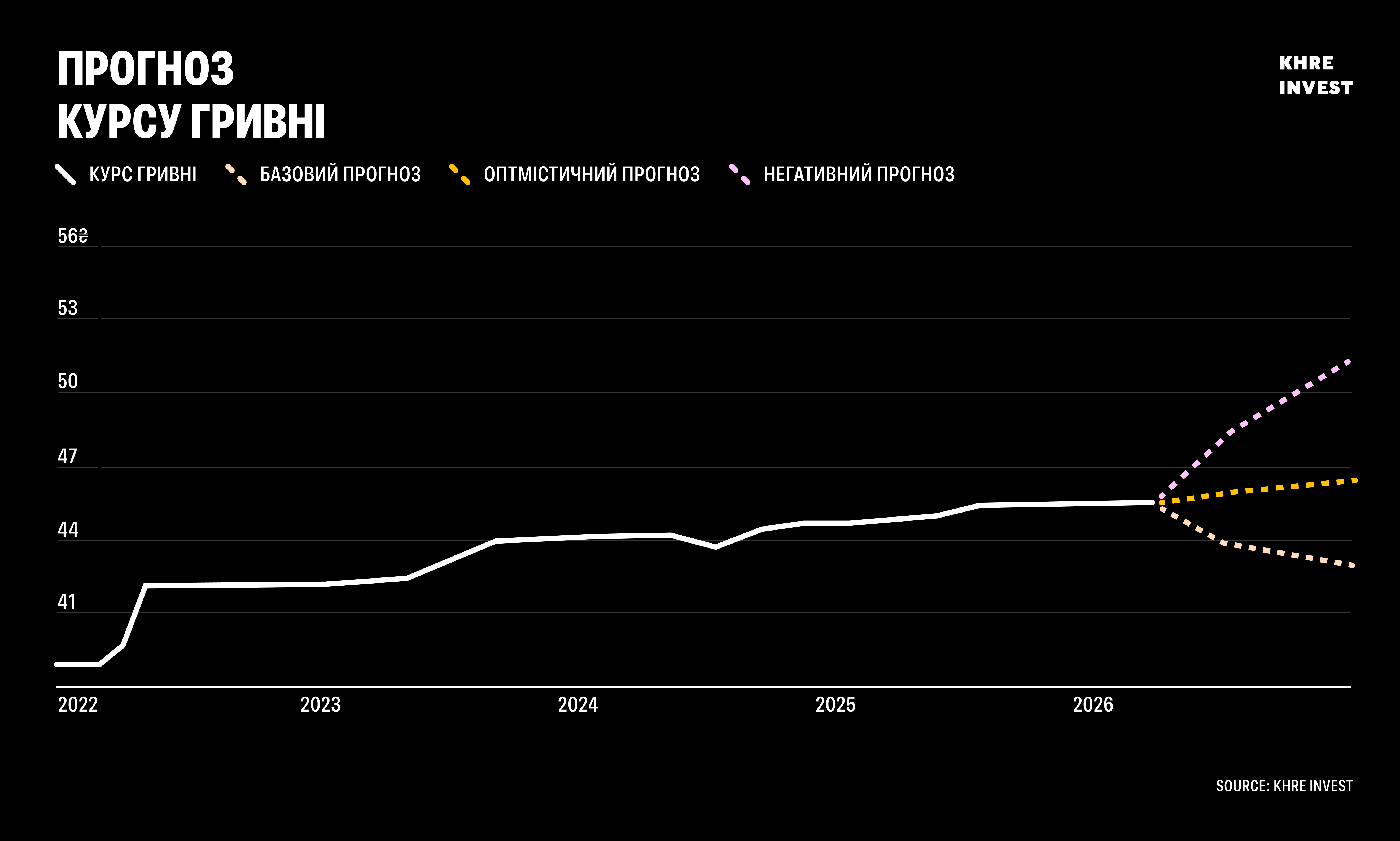

З 2022 року НБУ перейшов від фіксованого курсу до режиму «керованої гнучкості». Це означає, що банк не прагне утримувати конкретний рівень, але активно згладжує надмірні коливання через продаж валюти з резервів. У 2025 році курс UAH/USD коливався в діапазоні 41–44 ₴/$, завершивши рік майже без змін відносно долара, але девальвував на понад 13% до євро через загальну слабкість американської валюти на світових ринках.

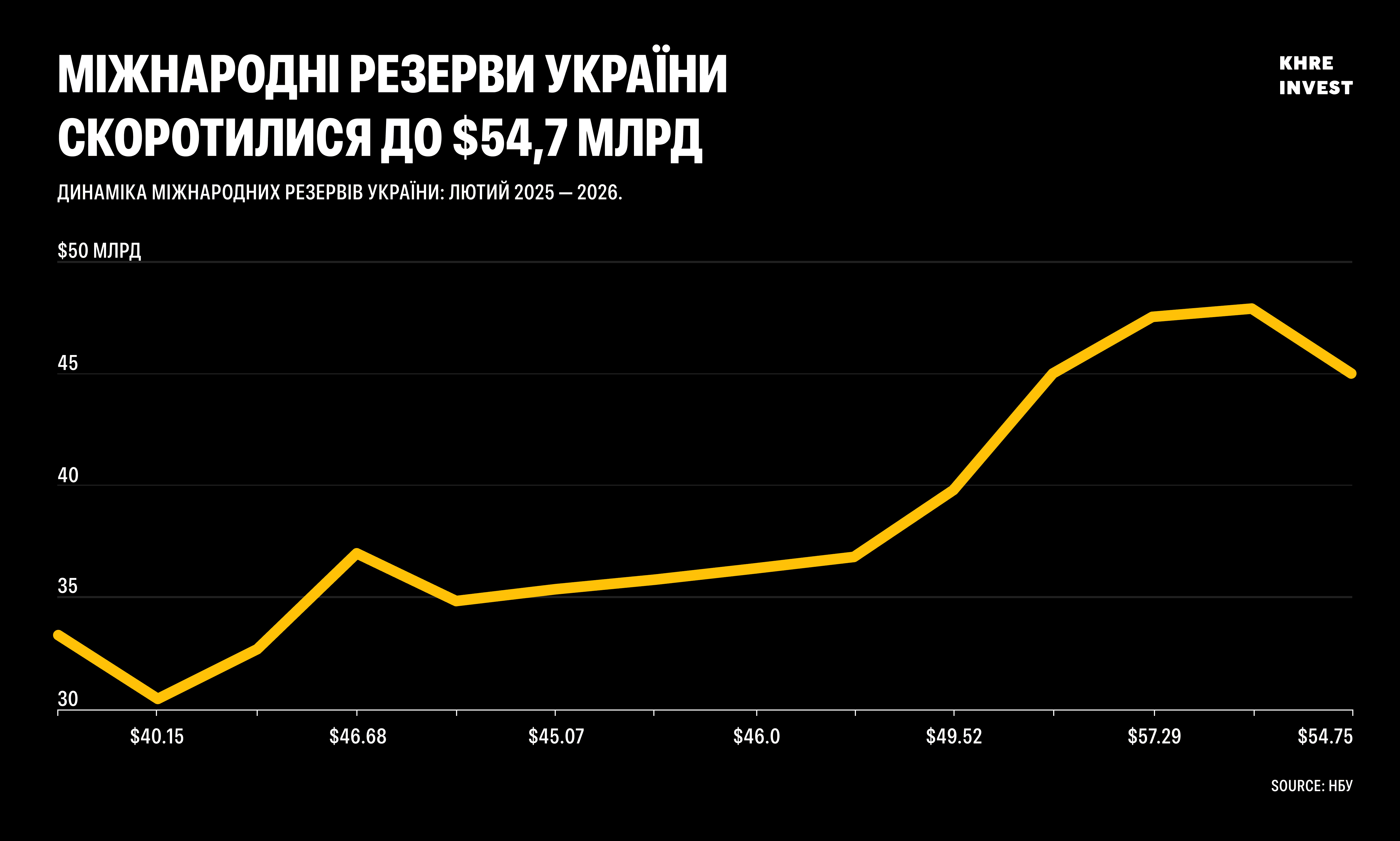

Чистий продаж валюти у лютому 2026 року склав $2.99 млрд, проте завдяки безпрецедентному потоку зовнішньої допомоги на суму понад $52 млрд резерви залишились на рекордному рівні $54.75 млрд станом на 1 березня 2026 року. Це створює міцний фундамент для підтримки курсу гривні та дозволяє НБУ зберігати керований темп девальвації. За оцінкою аналітиків KHRE INVEST, НБУ продовжує утримувати низьку схильність до політики поступового ослаблення гривні, проте зовнішні дисбаланси та рекомендації МВФ можуть стимулювати помірне послаблення курсу упродовж року.

Рушійні сили курсу гривні

Підтримку гривні забезпечують кілька ключових факторів. По-перше, рекордні резерви у поєднанні з очікуваними траншами ЄС та новою програмою МВФ створюють стабільний структурний приплив валюти, що підтримує курс. По-друге, жорстка монетарна політика з обліковою ставкою на рівні 15% забезпечує позитивну реальну доходність та привабливість гривневих інструментів для інвесторів. Продаж ОВДП поглинає надлишкову ліквідність і пом’якшує тиск на валютний ринок. По-третє, інфляція знижується швидше, ніж прогнозував НБУ, до 7.4% у січні 2026 року, що знижує тиск на знецінення гривні та дає банку додатковий простір для поступового пом’якшення монетарної політики.

Разом із тим, на послаблення курсу чинить тиск декілька факторів. Дефіцит зовнішньої торгівлі залишається високим і у 2026 році оцінюється на рівні $45–49 млрд. Імпорт значно перевищує експорт, і без зовнішньої допомоги гривня б девальвувала значно швидше. Зростання світових цін на нафту після Operation Epic Fury підсилює інфляційний тиск і збільшує потребу в імпортній валюті. Крім того, переговорний процес між Києвом, Вашингтоном і Москвою залишається нестабільним, і будь-яка пауза або збій у домовленостях є сигналом для ринку, що підвищує попит на валюту з боку населення та бізнесу.

Макроекономічна рамка

Базові макроекономічні показники відображають поєднання факторів підтримки та тиску на гривню. Прогноз реального ВВП на 2026 рік складає +1.8% (НБУ), що є значно нижчим, ніж у попередні роки, але залишається нейтральним для курсу. Інфляція прогнозується на рівні 7.5%, що позитивно впливає на стабільність гривні.

Облікова ставка НБУ очікується у діапазоні 13–15%, що дозволяє утримувати привабливість гривневих інструментів. Резерви НБУ залишаються високими, на рівні $50–52 млрд за оцінкою KHRE INVEST, забезпечуючи покриття імпорту на 4.8–5.2 місяця. Водночас зовнішній торговий баланс залишається негативним, що продовжує створювати тиск на валюту.

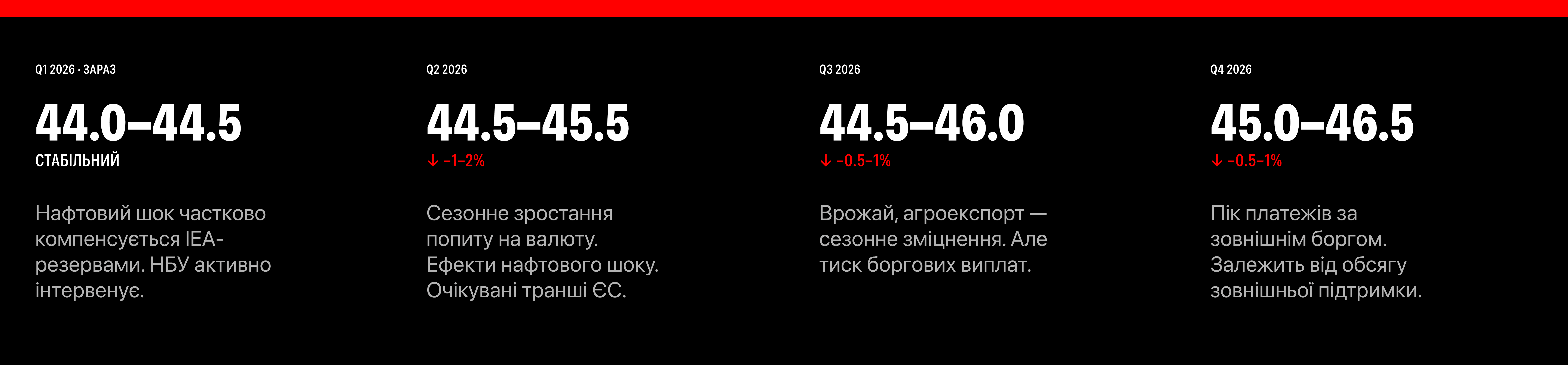

Квартальний прогноз USD/UAH

За базовим сценарієм KHRE INVEST, у першому кварталі 2026 року курс гривні залишатиметься стабільним у діапазоні 44.0–44.5 ₴/$ завдяки активним валютним інтервенціям та підтримці резервів.

У другому кварталі очікується помірне послаблення до 44.5–45.5 ₴/$ через сезонне зростання попиту на валюту та ефект нафтового шоку, частково компенсованого траншами ЄС.

Третій квартал прогнозується у діапазоні 44.5–46.0 ₴/$, коли врожай та агроекспорт підсилюють сезонне зміцнення гривні, але одночасно тиск боргових виплат обмежує потенціал зміцнення. У четвертому кварталі курс очікується на рівні 45.0–46.5 ₴/$ залежно від обсягу зовнішньої допомоги та платежів за зовнішнім боргом. Базовий таргет на кінець 2026 року складає 44.5–46.0 ₴/$ і відображає керовану, поступову девальвацію гривні.

Три сценарії розвитку подій

Аналітики KHRE INVEST виділяють три ключові сценарії для гривні у 2026 році. Оптимістичний сценарій, з ймовірністю 25%, передбачає стабільне перемир’я у першій половині року, прискорене надходження зовнішньої допомоги та поступове повернення мігрантів, що дозволяє закріпити курс на рівні 41.0–43.0 ₴/$. Базовий сценарій, ймовірність якого оцінюється у 55%, передбачає керовану девальвацію при збереженні допомоги у $40–45 млрд, із курсом на рівні 44.5–46.0 ₴/$. Стресовий сценарій, ймовірність 20%, передбачає скорочення допомоги, затяжну Ормузьку кризу та подорожчання нафти до $110–130, що може спричинити девальвацію до 50–55 ₴/$ до кінця року.

Гривня у 2026 році є результатом активної політики НБУ та зовнішньої підтримки, а не просто ринковим курсом. Базовий прогноз 44.5–46.0 ₴/$ на кінець року відображає очікуване збереження зовнішньої допомоги, поступове пом’якшення монетарної політики та керований темп девальвації. Поточні резерви дозволяють утримувати стабільність протягом 6–9 місяців навіть без нових надходжень. Проте будь-яка затримка зовнішньої допомоги або загострення геополітичної ситуації може суттєво змінити баланс між курсом і резервами, створюючи ризик більш різкої девальвації.